Huvudskillnad: Såsom framgår av definitionerna av båda villkoren är nyckeltalnaden mellan en kostnad och en tillgång timing. En tillgång representerar någon källa till framtida ekonomisk fördel för företaget som går längre än ett år, medan en kostnad är en vara vars nyttan är för företaget. Den andra största skillnaden mellan en kostnad och en tillgång är att utgifterna är avdragsgilla mot inkomst så att de minskar skattepliktig inkomst men kostnaderna kan inte avskrivas någonsin och tillgångar är inte avdragsgilla mot intäkter, men tillgångar vars värde sjunker över tid (vanligtvis långsiktigt tillgångar) kan skrivas av.

Bekostnad:

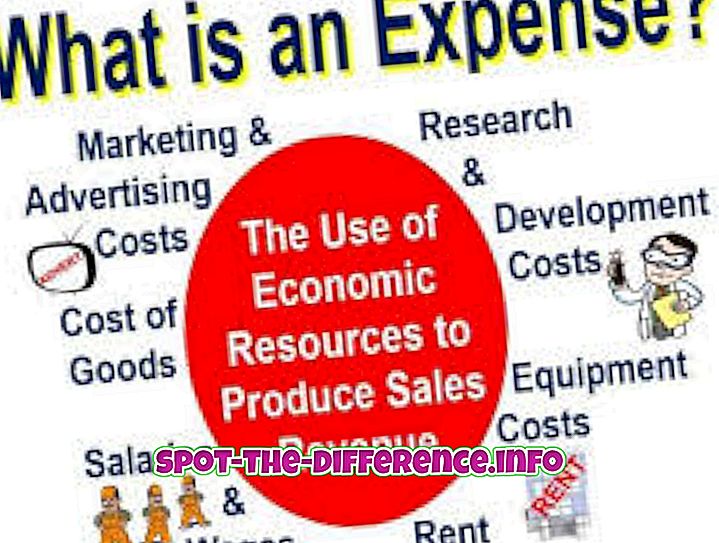

Kostnaderna är billigare och billigare tjänster eller varor som ett företag köper för att driva affärer. Kostnader direkt reducera den skattepliktiga inkomsten i det år de uppkommer eller genom att betala med kontanter i det året. Kostnader används vanligtvis på kortare tid. Följande är exempel på utgifter, som inkluderar hyror, sjukförsäkring, mat, kläder, underhållning, resor, kontorsmaterial, skrivare, verktyg och patroner.